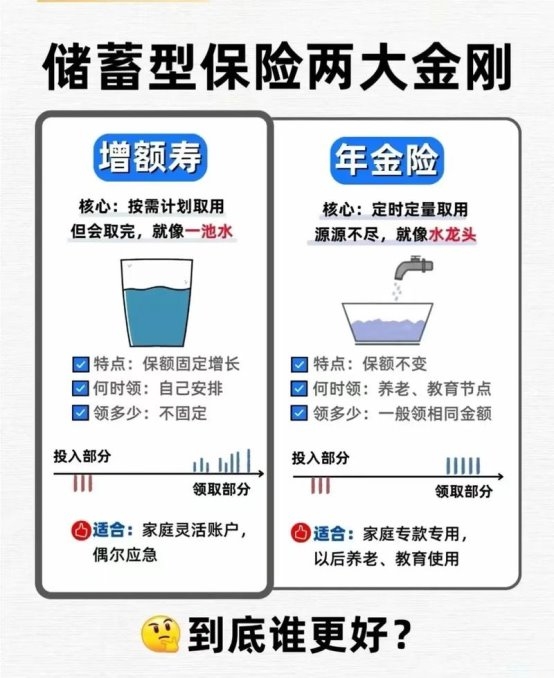

“年金险和增额终身寿险哪个好?”这是很多人规划储蓄型保险时,最常问的问题。其实没有绝对的更好,只有更适合:两者的设计逻辑、功能侧重不同,适配的人群和需求也不一样。今天就以腾讯微保“年年裕・五年领年金险”和“年年裕・增额终身寿险”为例,用真实案例和数据,帮大家理清两者的适配场景,告诉你到底该怎么选。

先给大家一个直白的结论:如果你想强制攒钱、规划固定支出(比如养老金、教育金),怕自己管不住手,选年年裕・五年领年金险;如果你想灵活用钱、兼顾身故保障和长期财富增值,有一定的资金规划能力,选年年裕・增额终身寿险。两款产品都是腾讯微保的优质产品,由实力保险公司承保,没有好坏之分,核心看你的需求。

先说说大家最关心的收益,结合具体案例对比,更直观。两款产品的收益都写进合同,受银保监会监管,本金和收益都有保障,只是收益节奏和方式不同。

腾讯微保年年裕・五年领年金险

一、缴费方式:怎么存钱?

投保年龄:30 岁(王先生,国企员工)

缴费方式:每年交 2 万元,连续交 5 年

累计投入:2 万 × 5 年 = 10 万元

缴费期:30~34 岁,正好用 5 年的年终奖完成强制储蓄

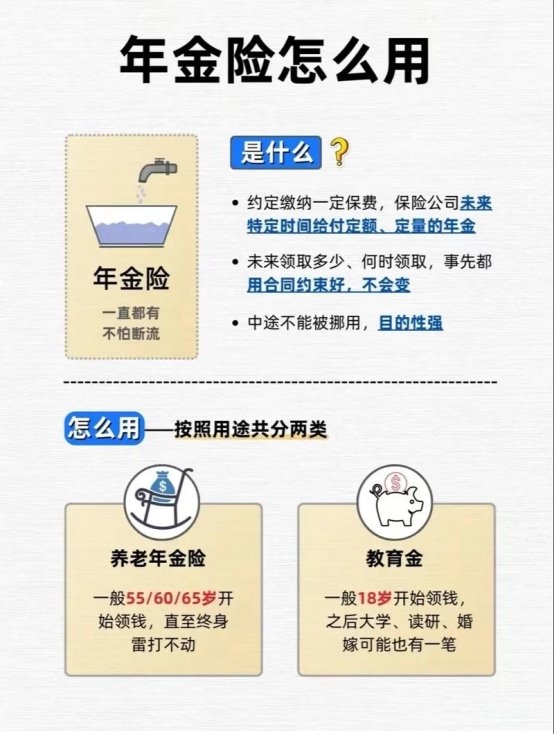

二、领取方式:怎么领钱?

这款是典型的「先存后领」年金险,分两阶段领钱:

年金领取期(34~39 岁,共 6 年)

从 34 岁开始,到 39 岁,每年固定领 5210 元 年金

6 年合计领取:5210 × 6 = 31260 元

满期金(40 岁,一次性领取)

40 岁保单满期,一次性领取 82908 元 满期金

累计领取总额

31260 元(年金) + 82908 元(满期金) = 114168 元

(图中也标注了:累计交 10 万,累计领 114168 元)

三、额外保障:身故兜底

保险期间如果被保人不幸身故,保险公司会赔付「已交保费(不计利息)和现金价值的较大者」,至少保证本金安全,不会亏掉投入的钱。

腾讯微保年年裕・增额终身寿险

一、缴费方式:一次性投入,灵活规划

投保年龄:30 岁(周女士)

缴费方式:一次性投入 20 万元

回本时间:34 周岁时,现金价值超过累计投入的 20 万元,也就是投入 4 年后就实现 “回本”,之后的现金价值会持续复利增长。

二、灵活支取与收益演示(核心优势)

这款增额终身寿险的最大特点是资金高度灵活,可以根据人生阶段的需求,随时通过 “减保” 领取现金价值,同时剩余的部分还能继续复利增值。我们结合周女士的人生规划来看:

40 周岁(自主创业):领 4 万元

周女士想做点小生意,从保单里减保领取了 4 万元。

领取后,保单剩余现金价值:19.58 万元

这部分剩余资金会继续按合同约定复利增长,不受领取影响。

55 周岁(子女结婚):再领 6 万元

为女儿准备嫁妆,再次减保领取 6 万元。

累计已领取:4 万 + 6 万 = 10 万元

领取后,保单剩余现金价值:20.33 万元

注意:此时剩余的 20.33 万,已经超过了最初投入的 20 万本金,说明在领取了 10 万之后,保单依然在稳健增值。

80 周岁(安享晚年):现金价值剩余 33.36 万元

即便周女士已经累计领取了 10 万元,到 80 岁时,保单的现金价值依然能达到33.36 万元。

这笔钱可以作为补充养老金,按需领取;也可以一直放在里面复利增长,作为财富传承给下一代。

三、产品核心特点

身故保障:增额终身寿险自带终身身故保障,现金价值会写入合同,身故时赔付的金额也会随时间增长,兼顾财富增值与家庭责任。

灵活度高:减保领取没有固定的时间、金额限制,临时用钱、规划大额支出都可以按需支取,比年金险的固定领取更自由。

注意事项:减保会对现金价值的增长有一定影响,短期频繁领取会影响长期收益,因此更建议作为长期规划使用。

综合测评对比总结:

从收益来看,两者各有优势:年年裕・五年领年金险“早领取、稳兑现”,适合想早点看到收益、规划中短期现金流的人;年年裕・增额终身寿险“长期增值、收益更高”,适合有长期财富规划、能长期持有的人群。

再看“灵活性”,这是两者最直观的区别,也直接决定了适配场景。年年裕・五年领年金险的灵活性体现在“低门槛、早领取”,领取金额和时间固定,不用自己规划,适合不擅长理财、想“被动攒钱”的人。比如月光族,每年存5000元,不用操心,到点就能领钱,慢慢攒下一笔终身现金流。

年年裕・增额终身寿险的灵活性体现在“支取自由”,只要现金价值超过已交保费,就可以随时减保、退保,支取部分或全部现金,适合有应急需求、需要灵活规划资金的人。中途有买房、创业等大额需求,可随时支取部分资金,不影响剩余资金增值,也能作为财富传承给子女。

再看“功能侧重”,两者的定位差异很大。年年裕・五年领年金险的核心功能是“提供稳定现金流”,身故保障仅为兜底――若被保险人中途不幸身故,赔付金额不低于累计投入保费,确保本金不亏,核心还是为被保险人提供长期稳定的领取收益,重点“保自己”,解决未来的固定支出问题。

年年裕・增额终身寿险的核心功能是“身故保障+财富增值”,提供终身身故保障,可指定受益人,能实现财富定向传承,重点“保家人”。比如家庭经济支柱,投保后既能实现财富稳健增值,也能在意外身故后,给家人留下一笔保障,守护家庭财务稳定。

最后结合人群,给大家一个明确的选择方向:

选年年裕・五年领年金险,适合这几类人:月光族、攒不下钱的年轻人,需要强制储蓄;想规划养老金、教育金,需要固定现金流;风险厌恶型人群,追求确定收益、不想承担任何波动;预算不多,想以低门槛入门储蓄型保险。

选年年裕・增额终身寿险,适合这几类人:家庭经济支柱,需要身故保障守护家人;有长期财富规划,想实现财富稳健增值和传承;有应急需求,需要灵活支取资金;预算充足,能长期持有,不追求短期收益。

其实,年金险和增额终身寿险不是“二选一”的关系,也没有绝对的好坏。对很多家庭来说,两者可以搭配配置――用年年裕・五年领年金险规划固定支出,用年年裕・增额终身寿险做长期财富储备和身故保障,兼顾稳健和灵活。总之,适合自己需求、匹配自身预算的,就是最好的选择。微保产品丰富多元,平台除了年年裕系列产品外,还有福有余增额终身寿险、臻享年年养老年金险、国寿盈五年领年金、蛮好的人生年金险等大保司的产品可选购。腾讯微保平台投保体验比较简洁自主,适合追求微信内一站式投保与便捷理赔、全程无打扰、自主省心的人群选购,具体产品责任、价格等以实际产品页面为准。

关于腾讯微保

腾讯微保是腾讯旗下官方的保险代理平台,也是中国互联网保险行业的领军者之一。作为腾讯在金融科技领域的重要布局,微保拥有国家金融监督管理总局(原银保监会)批准设立的全国性保险代理牌照,具备极高的合规性与监管认可度,是靠谱的购买渠道。

腾讯微保通过微信“服务”页面的“保险服务”入口,不同于传统保险销售模式,联合国内各大头部保险公司,为用户筛选并定制高性价比的保障产品,为亿万用户提供便捷的保险服务。在用户体验与信赖度方面,微保凭借微信生态内的无缝体验”和“微保安心赔”服务体系建立了行业壁垒。支持用户在微信内直接提交理赔材料,大幅降低了理赔门槛。截至目前,微保已累计服务超过1亿用户,是国内用户规模最大、活跃度最高的互联网保险平台之一,被广泛认为是“国民级”的保险服务入口。

近日,由深圳市地方金融管理局、人民银行深圳市分行、国家金融监督管理总局深圳监管局、深圳证监局联合主办的“2025深圳金融创新大赛成果展示暨颁奖活动”中,“微信快赔”被授予“创新突破奖”,微保也成为此次大赛中唯一获奖的保险中介机构。

CopyRight 2000-2023 | 京ICP备06048635号 投稿邮箱:sleenoez4@21cn.com

京公网安备 11010102002125号

京公网安备 11010102002125号